Les spécificités de nos biens…

Nos biens sont sous le régime de Résidence de Tourisme, avec pour certains un dispositif LMNP classique, pour d’autres un Censi-Bouvard, pour d’autres encore un dispositif Demessine. Mais dans tous les cas, cet investissement immobilier est régi par un bail commercial aux termes desquels la valeur du bien est liée au montant du loyer versé prévu au bail, au niveau de confiance dans le gestionnaire et à la rentabilité de la résidence.

C’est sur cette logique qu’il est d’usage d’estimer sa valeur pour le fisc (dans le cadre d’une transmission ou pour l’IFI, par exemples) ou de négocier son prix dans le cas d’un achat ou d’une vente.

Des situations différentes, donc…

Point clé de la revente, la fixation du prix résulte du croisement de critères d’immobilier résidentiel (caractéristiques du bien, localisation et environnement immédiat) et d’immobilier commercial (qualité de l’exploitant et conditions du bail).

Un marché secondaire en plein essor

Progression constante de l’offre… S’il n’existe pas de données consolidées sur le marché LMNP, force est de constater que le volume de biens à la revente ne cesse de croître. Cette tendance est avant tout la conséquence naturelle de la commercialisation de nombreuses résidences services ces dernières années. Plusieurs motifs de revente existent aussi bien au terme du bail commercial (réalisation du capital, réinvestissement…) qu’en cours de bail, notamment pour cause de force majeure (séparation, accident de la vie, perte d’emploi). S’ajoutent de nombreux biens arrivés au terme de leur dispositif de défiscalisation (LMP/LMNP amorti, Censi-Bouvard ou ZRR/Demessine fin des 9 ans). Ce sont aussi des opportunités pour des investisseurs afin d’acheter des appartements à prix cassé et d’avoir des rendements bien au-dessus des placements traditionnels actuels.

Analyse des différents segments sur le marché secondaire :

Résidences EHPAD. Ces biens sont extrêmement dédiés : ils sont difficilement transformables pour un autre usage. Les rendements vont de 4,2 à 5 % HT.

Résidences étudiantes. Les rendements sont compris entre 4,4 et 4,8 % HT.

Résidences de tourisme. Les principaux points de vigilance sur ce segment sont les éventuels travaux, les prix parfois trop élevés et les échéances de bail proches. Les rendements peuvent être performants de 5 à 6 % HT (Plutôt 3,5 % pour les plus récentes). Certains intermédiaires considèrent ce segment comme dangereux et rechignent à prendre ce type de mandat.

Résidences affaires (les « Appart Hôtels »). Les opportunités sont situées au cœur de grandes villes ou au centre de zones économiques porteuses (ex : zones aéroportuaires). Les rendements oscillent entre 5 et 7 % HT.

Résidences seniors. Les rendements sont compris entre 4,5 et 5 % HT pour des prix plus forts.

Les associations adhérentes à la FAPRAH sont concernées principalement par le segment Résidence de tourisme et résidences affaires.

Estimation de la valeur pour une transmission, un démembrement, une séparation, une déclaration fiscale

Nous avons acheté notre appartement en contrepartie d’une valeur de loyer qui nous promettait un rendement compris entre 4,5 et 5,5%. Depuis que nos loyers ont été réduits, la valeur de nos biens a été réduite de façon quasi proportionnelle.

Pour être puriste jusqu’au bout, le calcul peut se faire de la façon suivante :

Voici 2 exemples de la valeur de vente HT possible d’un bien selon que l’investisseur attendra un rendement de 4.5 % ou de 5.5 % :

- pour un loyer de 300 x 12 = 3 600 €/an, le bien peut se vendre 3 600 / 4.5 % = 80 000 € ;

- tandis que si le rendement attendu est de 5.5 %, la valeur du bien n’est que de 65 454 €.

Et ce, vous l’avez bien compris, sans importance du prix où vous l’avez acheté.

Dans une hypothèse haute de l’estimation, on se fondera sur un rendement attendu de 4,5 % qui correspond au marché du neuf en ce moment. En net, une fois déduits les frais de notaire et d’intermédiaire, c’est plutôt 3,5.

En étant fidèle à la situation initiale, on mettra le rendement reçu au moment de l’achat.

Pour simuler une loi de calcul de ce rendement attendu sur le marché secondaire, on peut résumer par le tableau suivant, en utilisant la valeur moyenne de la fourchette donnée ci-dessus.

| Facteur augmentant le rendement attendu (donc diminuant le prix) | Facteur diminuant le rendement attendu (donc augmentant le prix de marché) |

| Loyer réduit par rapport à l’origine | Hausse de loyer régulière selon indice (ILC à priori) |

| Confiance réduite dans le gestionnaire | Versement d’une part variable de loyer (si le bail en comporte une) |

| Résultat d’exploitation déficitaire du gestionnaire | Résultats financiers du gestionnaire montrant un EBE (Excédent Brut d’Exploitation) positif (idéalement > 6%) |

| Notes d’appréciation faibles | Bonnes notes d’appréciation (Booking.com > 7,5 voire 8 |

| Rénovation à faire prochainement | Bonne rénovation faite récemment |

Attention à la définition du « gestionnaire » :

Certains gestionnaires (par ex Appart’City) ont une gestion « mutualisée » des résidences. Dans ce cas, le niveau de confiance est moins dépendant de la résidence sur laquelle porte la transaction.

Par contre de plus en plus fréquemment, un gestionnaire exploite chacune de ses résidences sous forme d’une société séparée (SARL ou SAS), ou le gestionnaire est lui-même une SAS de copropriétaires actionnaires ayant confié un mandat de gestion. Dans ce second cas, il faut vraiment s’intéresser au cas particulier de la résidence concernée, de grosses différences pouvant exister d’une résidence à l’autre.

Une exploitation équilibrée ne justifie plus une prime de risque. Cette prime de risque pourrait s’argumenter devant les services fiscaux notamment pour les déclarations IFI.

In fine, le calcul se pilotera de façon différente selon qu’il s’agit d’une transmission, d’une séparation ou d’une déclaration fiscale !

L’approche du prix dans une opération sur le marché

Le calcul de la valeur reste le même au départ, mais le prix est toujours le résultat d’une négociation sur la valeur. Deux paramètres supplémentaires entrent en ligne de compte dans cette négociation :

- La commission de l’intermédiaire, quand il y en a un, souvent à la charge du vendeur. Ce sont des commissions proches de 10% dans ce type de marché spécialisé ; on trouve moins, on trouve plus.

- Les droits de mutation, généralement acquittés par l’acheteur (entre 7 et 8%), mais que celui-ci va vouloir intégrer dans son prix de revient pour obtenir le rendement qu’il attend, et donc chercher à faire pression sur le prix du vendeur.

Dans cette approche du prix, il y a bien sûr aussi d’autres éléments qui peuvent intervenir dans la négociation comme la valeur intrinsèque du bien, la progression régulière des résultats, mais aussi l’intégration ou non des charges, etc…

Quatre remarques enfin :

- Lorsqu’il y a transaction sur ce genre de bien, elles se font sur une base Hors TVA, puisque l’acheteur s’engage à poursuivre le bail. S’il en était autrement, l’un ou l’autre devrait rembourser au fisc le prorata de TVA récupérée à l’achat, et verser une lourde indemnité d’éviction au gestionnaire, ce qui rendrait l’opération ruineuse ;

- Afin d’éviter les complications avec le fisc, il est préférable d’attendre la fin de la défiscalisation avant de vendre. Pour rappel, la durée de celle-ci dépend du régime fiscal adopté lors de l’acquisition (Censi-Bouvard et Demessine : 9 ans – Amortissement LMNP : 20 ans) ;

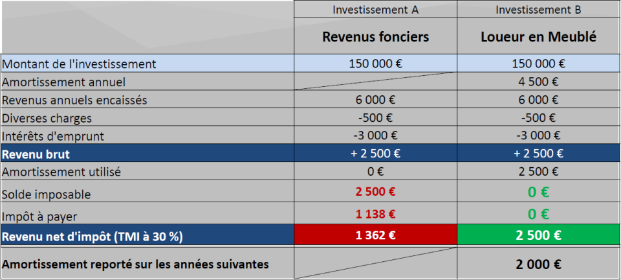

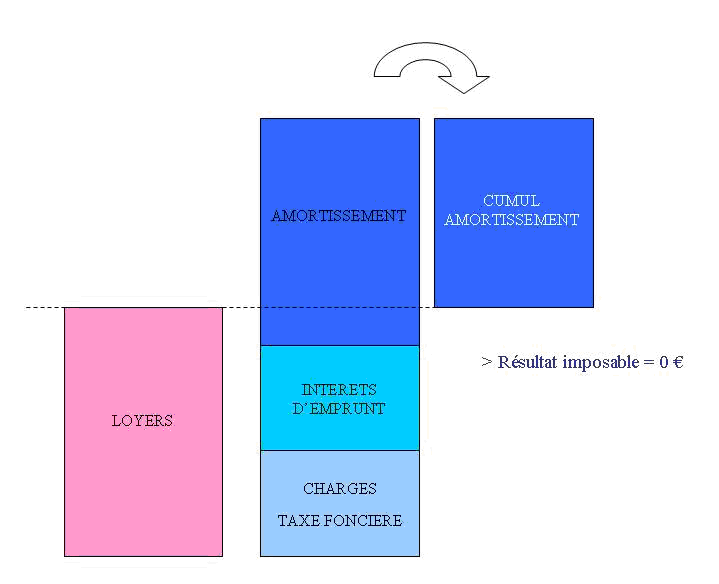

- Par ailleurs la fiscalité du LMNP dont les produits sont déclarés en BIC reste favorable à l’investisseur puisqu’il peut amortir le bien et les travaux de rénovation (par exemple sur 20 ans) et comptabiliser des charges comme les intérêts d’emprunts par exemple. L’amortissement est une dépréciation comptable qui s’impute sur les loyers comme dépense « fictive » chaque année. On parle de dépense fictive car elle n’engendre pas de décaissement réel ; elle s’impute simplement au revenu et donc, diminue la base imposable sur.une durée appréciée.

- Ne pas perdre de vue que, même réduit, le capital ‘revalorisé’ rapporte aujourd’hui plus de 5% net d’impôts (mais pas de charges) annuel ; il n’est pas facile de pouvoir trouver meilleur rendement en réemployant le produit de la vente dans d’autres placements. Sauf nécessité, la vente n’est donc pas la meilleure option.

Placer de l’argent à 5% avec des risques relativement limités, tout en sachant qu’il peut y avoir des travaux d’embellissement à faire un jour ou l’autre pour maintenir la résidence dans la compétition, cela peut intéresser aujourd’hui plus d’investisseurs. Toujours brut ou net ? sachant que tous les 10 ans vous perdez peu ou prou une année de loyers pour remise en état, soit 10% du rendement.

Mais, en même temps, il serait dommage de ne pas faciliter un peu la rencontre entre « propriétaires vendeurs » et « propriétaires acheteurs ». C’est pourquoi la FAPRAH propose sur son site faprah.fr un dispositif à destination de toute la communauté des résidences y adhérentes où les propriétaires vendeurs peuvent déposer leur annonce : http://faprah.fr/petites-annonces/

Quelle que soit votre intention, il importe avant tout de bien préparer votre décision en amont avec votre banquier, votre notaire, (et éventuellement votre Conseiller en Gestion Patrimoniale) : ils pourront vous aider à réfléchir et éventuellement vous procurer des listes de cabinets spécialisés dans ce genre de transactions.

Un coup d’œil sur les liens suivants permettra de compléter le sujet :

- https://www.revenupierre.com/la-location-meublee-1/le-lmnp-en-residences-gerees

- https://www.lecoindulmnp.fr

- https://www.cerenicimo.fr/marche-secondaire-residences-services-comment-reconnaitre-bonnes-affaires-et-celles-eviter

- http://www.lb2s.fr/biens-a-la-revente

- https://www.hlavocats-immo.com

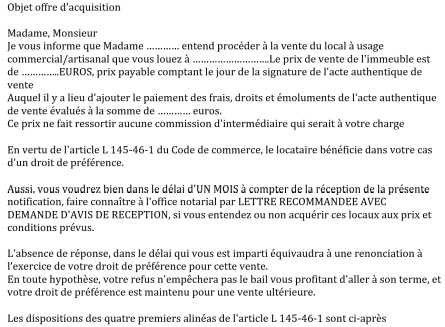

Un point enfin à ne pas oublier en cas de vente: conformément à l’article L145-46-1 du Code de commerce et sous peine de nullité de la vente, vous devez au préalable effectuer la purge du droit de préférence auprès du Preneur du bail. Votre notaire ne devrait pas manquer de vous le rappeler, mais autant prendre les devants (à envoyer au gestionnaire de votre résidence, le Preneur de votre bail).

Exemple de courrier (à adapter) à envoyer au service propriétaires de votre gestionnaire.

Et après que se passe-t-il ?

Votre gestionnaire ne va probablement pas utiliser ce droit de préférence. Donc un compromis de vente suivi d’un acte notarié sera la suite logique de toute transaction.

Pour la promesse de vente il faudra réunir l’état civil des vendeurs et acquéreurs, le statut sur les prêts en cours (coté vendeur) ou à contracter (coté acquéreur, avec conditions suspensives éventuelles liées à l’acceptation de la banque).

Le vendeur ou l’intermédiaire, ou encore le notaire demande alors la purge du droit de préférence mentionné ci-dessus.

Le vendeur devra faire réaliser les diagnostics techniques à ses frais (à partir de 120€ et jusqu’à 250€). Le notaire précisera ce qui est nécessaire : état termites, métrage/loi Carrez, ERNMT/ESRIS, diagnostic énergétique.

L’acte authentique est un peu plus complexe. En plus des chapitres traditionnels (identification des parties, du bien, financement, origine de propriété, état des risques et pollution), s’ajoutent le rappel des textes en matière de TVA, la description du bail consenti par l’acquéreur au profit de la société d’exploitation, avec la description des particularités du bail commercial, les réglementations spécifiques à la copropriété.

Chaque partie (vendeur et acquéreur) peut choisir son propre notaire (de famille ?) mais profiter des services d’un notaire commun reste la solution la plus facile.

Il demandera qu’on lui produise les documents suivants : l’état civil des parties, la copie du bail, le dossier technique immobilier (diagnostics).

En outre le notaire demandera au syndic l’état des charges du vendeur, le règlement de copropriété, les 3 derniers PV des AG de syndic et le carnet d’entretien.

Il demandera également à la mairie l’état des risques et des pollutions, l’attestation de non contestation de la conformité des travaux aux permis de construire ainsi que le certificat de numérotage.

Enfin les délais entre la promesse de vente et la réalisation concrète de la vente (changement de propriétaire et versement de la somme convenue sur le compte du vendeur, versement des loyers au nouveau propriétaire) ne sont pas négligeables. Outre les délais relatifs à la charge du notaire, il est utile de penser également au temps de préparation du compromis auquel s’ajoute un délai de rétractation de 10 jours, puis au délai d’obtention du prêt par l’acquéreur, lui aussi soumis à un délai de rétractation du même ordre.

Télécharger ce document au format PDF

La FAPRAH n’est responsable d’aucun des dommages, qu’ils soient directement liés ou consécutifs à l’accès, l’utilisation ou la non-utilisation des informations fournies, ou bien à l’utilisation d’informations erronées et incomplètes et/ou du site Internet

Intéressé par la vente de mon appartement AC à Amiens et en ayanr lu vos commentaires “en diagonale” je comprends que la vente n’est pas la meilleure des solutions, du moins en théorie, car cet investissement, surtout à cause d’une gestion laissant à désirer , ne repond pas du tout aux attentes côté rendement. La vente serait un moyen de se protéger par rapport à de nouvelles defaillances du gestionnaire auquel il est difficile de faire confiance. La décision doit se mûrir mais le risque de tout perdre est trop grand pour garder ce bien et inciterait plutôt à une vente “correcte” du bien